Wat ons opviel in het IBO Vermogensverdeling

Door Vinzenz Ziesemer

Eerder deze maand verscheen het ‘IBO Vermogensverdeling’. Een groot ambtelijk onderzoek over de vermogensverdeling in Nederland. Over het belasten van (inkomsten uit) vermogen is al langer discussie. Welke nieuwe inzichten biedt het nieuwe onderzoek? En brengen die de discussie in beweging?

Politiek is het een belangrijk rapport: het kabinet kondigde eerder aan om na dit onderzoek de belastingdruk te willen verschuiven van arbeid naar kapitaal. Hieronder vatten we samen wat nieuw voor ons was.

1. Pensioenen zijn niet de grote gelijkmaker

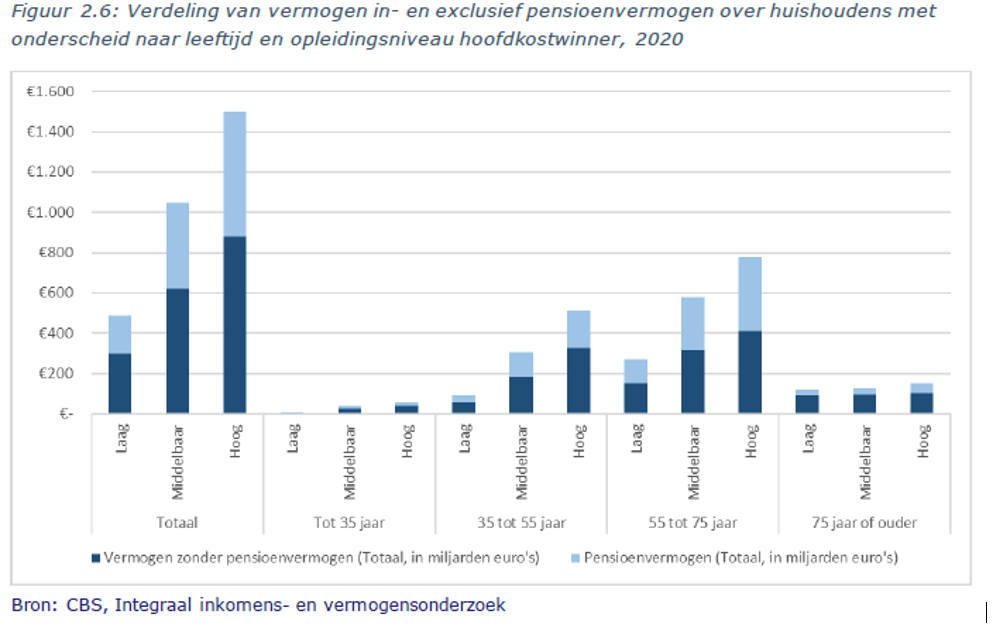

Nederland heeft in internationaal opzicht een hoge vermogensongelijkheid. In sommige lijstjes staan we zelfs op nummer één. Die statistieken werden altijd met een korrel zout genomen omdat het pensioenvermogen niet werd meegenomen. Dit komt omdat het pensioenvermogen in het Nederlandse pensioenstelsel niet toe te rekenen is aan individuen. Velen dachten dat dit pensioenenvermogen redelijk gelijk verdeeld is in Nederland. Dus, als het pensioenvermogen, de helft van het Nederlandse vermogen, wel zou worden meegenomen in de statistieken zal het meevallen met de vermogensongelijkheid in Nederland.

Niet dus. Het scheelt wel wat (de Gini coëfficiënt daalt van 0,76 naar 0,64), maar zoals onderstaande grafiek laat zien lijkt de verdeling van pensioenvermogen best veel op die van ander vermogen: een scheve verdeling.

Het debat over pensioenvermogen lijkt wat te verschuiven. Voor het eerst schrijven media over het belasten van inkomsten uit de enorme pensioenpotten. Volgens het rapport kost de huidige subsidie jaarlijks 16,4 miljard euro. Deze subsidie is er niet voor niks: het stimuleert de pensioenopbouw, maar blijkt dus niet goedkoop.

2. Nederland is enige EU-land dat vermogensinkomsten subsidieert

Dat vermogen redelijk onbelast is in Nederland is geen nieuws. Het kabinet heeft al aangekondigd inkomens uit vermogen meer te willen belasten en die uit arbeid minder. Maar wat ons nog wel verraste: Nederland is het enige EU-land dat vermogensinkomsten fiscaal subsidieert.

Een blik op de samenstelling van de belastinginkomsten leert hoe dat kan. Het grootste deel van ons vermogen zit in pensioenen en eigen huizen. Maar die subsidiëren we fiscaal. Dat maakt de totale opbrengst negatief.

Bron: berekeningen op basis van IBO Vermogensverdeling, 2022 (data voor het jaar 2020: vermogens Tabel 3.1, belastinginkomsten figuur 3.4). Opbrengst pensioenen is gelijk aan kosten omkeerregeling (Miljoenennota 2022, bijlage 9).

Zouden we erin slagen de belastingdruk op alle vermogensinkomsten naar 30% te krijgen, vergelijkbaar met Box 3, dan levert dat tientallen miljarden per jaar op. Genoeg om de tarieven op arbeid met zo’n 10% te verlagen.

Bron: zie voorgaande grafiek. Aangenomen rendement 4%. Voor meeropbrengst pensioenen is aangesloten bij het IBO vermogensverdeling (2022), dat met een totaal van 16,4 mrd euro voor 'fiscaal gefaciliteerde pensioenopbouw' rekent.Bron: zie voorgaande grafiek. Aangenomen rendement 4%. Voor meeropbrengst pensioenen is aangesloten bij het IBO vermogensverdeling (2022), dat met een totaal van 16,4 mrd euro voor 'fiscaal gefaciliteerde pensioenopbouw' rekent.

3. Vermogensbelasting moeilijk uitvoerbaar met bestaande informatie

Politieke partijen die de vermogensverdeling willen corrigeren, komen al snel uit bij een vermogensbelasting. Die wordt in het onderzoek ook bekeken. Daarbij loopt men aan tegen een beperking: de waarde van aandelen in niet-beursgenoteerde ondernemingen is moeilijk te belasten, omdat deze nergens wordt gemeten en geregistreerd. Maar om een effectieve vermogensbelasting in te voeren moet deze categorie ook belast worden. Anders ontbreekt er een deel, en kan belasting worden ontweken door vermogen in een BV te plaatsen.

Om te zorgen dat de Belastingdienst aangiftes kan controleren (of zelfs kan voorinvullen), is een register nodig waarin de verkrijgingsprijs, de economische waarde van het aandeel en de transacties die hebben plaatsgevonden worden geregistreerd. Noorwegen heeft al een dergelijk systeem, het is dus mogelijk. In Nederland gebeurt ook al het nodige: er is een initiatiefwetsvoorstel voor een Centraal Aandeelhoudersregister (CAHR) in behandeling in de Tweede Kamer en wordt er op dit moment een Ultimate Beneficial Owner (UBO) register ingevoerd.

Maar, zo stelt het IBO (in Fiche 1): beide registers voorzien niet in de benodigde informatie. Over het CAHR: “Dit register zal geen compleet overzicht bieden van alle aandeelhouders, omdat het alleen gevuld wordt met gegevens uit akten die vanaf inwerkingtreding worden opgesteld.” Als de politiek in de toekomst de optie wil hebben om voor een vermogensbelasting te kiezen, is het dus nuttig het CAHR-wetsvoorstel nog eens te bezien.

4. Wat ons verder nog opviel

Het rapport bevat een Top 10 aan belastingconstructies waarmee belastingen worden ontweken. En: de belastingdienst heeft juwelen, schilderijen, boten, cryptovaluta en contant geld niet of nauwelijks in beeld.

Het rapport doet suggesties om de vermogensverdeling en enkele verwante datapunten jaarlijks te monitoren bij de koopkrachtbesluitvorming.

Uit een enquête blijkt: mensen vinden het eerlijker als iemand geld erft, dan dat hij het met profvoetbal verdient. Toch opvallend: duizenden uren training wegen minder dan… niets doen.