Is het verstandig om de overheidsuitgaven te verhogen?

De wensenlijst voor extra overheidsuitgaven is lang en de begrotingstekorten blijken minder groot dan verwacht. Tegelijkertijd lukt het vaak niet om het geld uit te geven, en is Nederland door Brussel gewaarschuwd. Kunnen we meer geld uitgeven?

In het kort

De bijstellingen in begrotingstekorten zijn zo groot dat het kabinet nu voldoet aan het advies van de Studiegroep Begrotingsruimte.

Desondanks voldoet Nederland op termijn niet aan de Europese begrotingsregels, omdat die ook rekening houden met vergrijzing.

Of overheidsuitgaven inflationair zijn en zorgen voor onderuitputting, hangt af van hoe het geld wordt besteed.

1. Begrotingstekorten zijn kleiner dan verwacht

Het begrotingstekort is telkens kleiner dan eerder gedacht. Figuur 1 laat zien hoe de ramingen voor het structurele begrotingstekort (dus gecorrigeerd voor de conjunctuur) voor het einde van de kabinetsperiode in 2028 in de loop van de tijd zijn aangepast. Deze bijstellingen hebben een positiever effect op het tekort dan de (voorgenomen) bezuinigingen van Schoof I. Ramingen zijn wel vaker pessimistisch, maar deze bijstellingen waren groot genoeg om een expertgroep hiernaar te laten kijken. Deze concludeerde dat een groot deel van de raamfouten verklaard kan worden door aanpassingen in de economische groeiverwachtingen en geld dat ministeries niet krijgen uitgegeven (onderuitputting). Daarnaast signaleerden ze een structurele ramingsfout aan de inkomstenkant van gemiddeld 0,4 procent van het bbp over de periode 2011–2024, vooral door te pessimistische inschattingen van de opbrengsten uit de vennootschapsbelasting.

De ramingsverbetering is zo groot dat het kabinet nu feitelijk voldoet aan het advies van de Studiegroep Begrotingsruimte. Wij adviseerden het kabinet en de Studiegroep Begrotingsruimte om te sturen op een schuldniveau op de lange termijn (Van Dijk en Ziesemer 2023; Van Dijk en Ziesemer 2024a). Dit kan dan worden omgerekend naar een structureel begrotingstekort voor een aankomend kabinet. De Studiegroep Begrotingsruimte (2024) deed dit in hun advies, en ging daarvan uit van een stabiele schuldquote op de lange termijn. Op basis daarvan adviseerden zij te sturen op een structureel begrotingstekort van 1,6 procent van het bbp in 2028. Omdat dat tekort destijds nog werd geraamd op 3,0 procent, impliceerde dit een benodigde ombuiging van 1,4 procentpunt — oftewel zo’n 17 miljard euro. Door de opeenvolgende ramingsbijstellingen (en enkele bezuinigingen) wordt het tekort in 2028 nu echter op slechts 1,2 procent geschat. Daarmee wordt ruimschoots aan het advies van de Studiegroep voldaan (zie figuur 1).

Het begrotingssaldo voor 2028 is vermoedelijk wel te optimistisch over de lange termijn. Het CPB veronderstelt dat in de 2028 raming nog onderuitputting zit (CPB 2025). Het saldo kan de jaren erna dus verder verslechteren. Daarnaast lopen de uitgaven na 2028 aan defensie, klimaat en stikstof volgens het CPB verder op, wat ook tot verdere verslechtering van het begrotingssaldo leidt.

2. De staatsschuld kan hogere uitgaven aan maar op termijn gaan Europese regels knellen

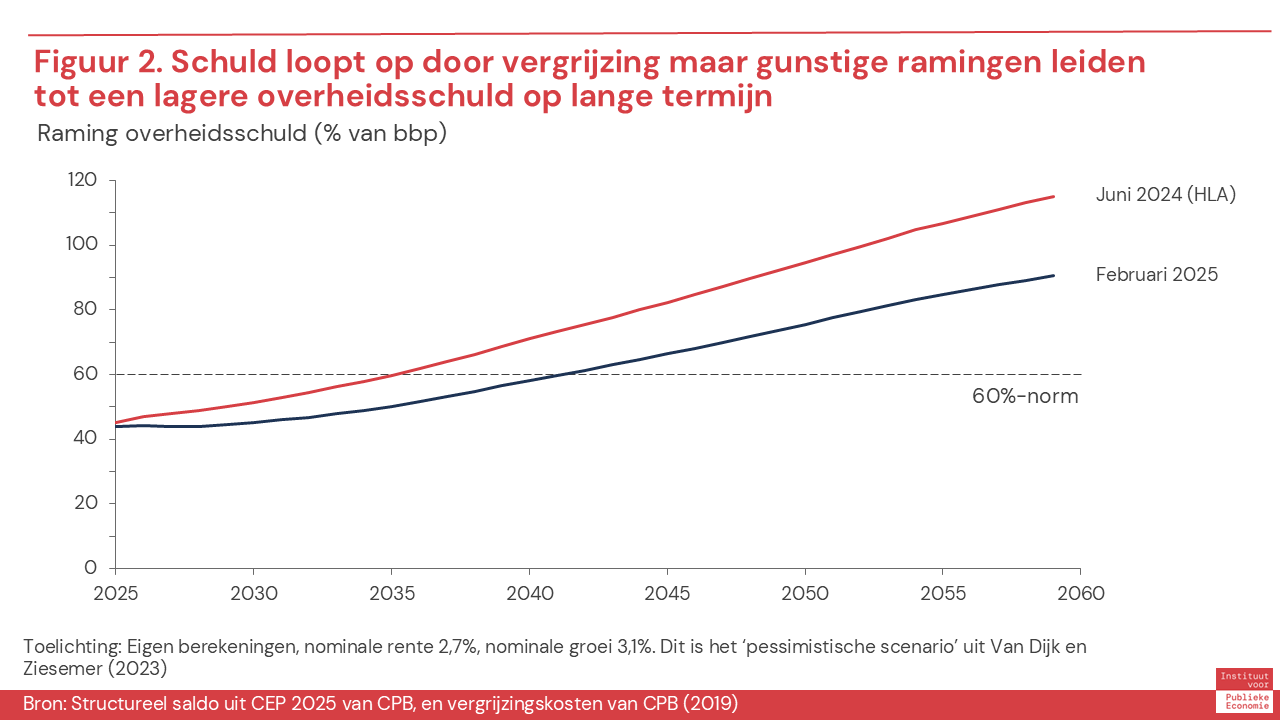

De berekening van de Studiegroep Begrotingsruimte hield daarnaast geen rekening met vergrijzing. In eerder advies namen wij die kosten wél mee (Van Dijk en Ziesemer 2023; 2024b). Wanneer we die analyse actualiseren met de nieuwe raming voor het structurele tekort in 2028 — die dus mogelijk aan de optimistische kant is — zien we dat de schuld nog steeds oploopt, maar minder scherp dan destijds werd verwacht bij het Hoofdlijnenakkoord (figuur 2).[1]

De hoogte van de staatsschuld op lange termijn is in eerste instantie een politieke keuze. Nederland hoeft zich geen zorgen te maken dat de staatsschuld onhoudbaar wordt. De staatsschuld is internationaal gezien laag en, ook al loopt deze sterk op met huidige uitgaven, is het zeer onaannemelijk dat de schuldhoudbaarheid van Nederland in twijfel wordt getrokken. Zolang de rente lager is dan de groei, ontstaat er begrotingsruimte waarvoor geen belastingen hoeven te worden geheven. Wel slaat het risico van een oplopende rente neer bij toekomstige belastingbetalers. Het is aan de politiek om de economische en verdelingseffecten van een hogere of lagere staatsschuld te wegen.

Op termijn is de schuldoploop echter niet in lijn met Europese begrotingsregels. De nieuwe Europese begrotingsregels nemen ook de schuldontwikkeling op de (middel)lange termijn als uitgangspunt, met als doel dat de schuld tien jaar na een aanpassingsperiode (genoeg) daalt of onder de 60 procent van het bbp zit. De commissie hanteert hiervoor verschillende beoordelingsmethodes. Nederland voldoet nu nog aan de formele criteria: de schuld blijft onder de 60 procent van het bbp en het tekort onder de 3 procent. Daardoor kan de Commissie op dit moment nog niet ingrijpen, maar ze signaleert wel dat het Nederlandse plan op langere termijn niet houdbaar is. Als de huidige koers wordt aangehouden, is de kans reëel dat een volgend kabinet te maken krijgt met een schuld boven de 60 procent van het bbp. In dat geval gaan strengere voorwaarden gelden. Voor Nederland zal dan vooral de tekortwaarborg (deficit resilience safeguard) gaan knellen: deze schrijft voor dat het structurele tekort op termijn niet groter mag zijn dan 1,5 procent van het bbp (zie figuur 3). Bij overschrijding kan de Commissie een buitensporigtekortprocedure starten.

Nederland zou serieuzer moeten reflecteren op zijn verhouding tot de Europese begrotingsregels. Nederland houdt zich nu zelf niet aan de geest van de regels, met haar oplopende schuld en overschrijding van de tekortwaarborg. Ook zijn de adviezen van de Studiegroep Begrotingsruimte niet in lijn met de Europese begrotingsregels. Toch is Nederland voorstander van de nieuwe regels. Hier zit een tegenstelling.

Door een onnodige focus op de 3%-regel dreigt saldosturen, wat schadelijk kan zijn. Gebruikelijk is om bij de start van een kabinetsperiode, op basis van het beoogde structurele tekort, een uitgaven- en inkomstenkader vast te stellen. De Nederlandse begrotingsregels zijn er juist op gericht deze kaders te respecteren en te voorkomen dat het beleid jaarlijks wordt aangepast op basis van meevallende of tegenvallende tekorten. Toch lijkt de besluitvorming, afgaand op mediaberichten, steeds meer gericht op het binnen de perken houden van het lopende tekort tot 3 procent. Dat is om drie redenen problematisch. Ten eerste leidt jaarlijkse bijsturing tot zigzagbeleid, waarbij intensiveringen en ombuigingen elkaar snel opvolgen. Ten tweede werkt het beleid procyclisch: tekorten vallen hoger uit in economisch slechte tijden en lager in goede tijden. Door vast te houden aan een tekort van precies 3 procent wordt de conjunctuur versterkt in plaats van afgevlakt. Ten derde zegt het jaarlijkse saldo weinig over de houdbaarheid op lange termijn, omdat conjuncturele invloeden erin doorklinken. Juist daarom richten de nieuwe Europese regels zich op de langere termijn. Het eerder besproken structurele saldo en de daaruit voortvloeiende schuldprojecties vormen daarom een beter anker voor het begrotingsbeleid.

3. Het maakt uit waaraan we geld uitgeven, vanwege groei, onderuitputting en inflatie

Er zijn redenen, buiten de schuldoploop en begrotingsregels, om minder uit te geven. Zo lukt het de overheid soms niet om het geld uit te geven, ook wel onderuitputting genoemd. Dit kan komen door de krappe arbeidsmarkt. Daarnaast kunnen extra overheidsuitgaven de inflatie verder opstuwen, terwijl die in Nederland al hoger is dan in veel andere Europese landen.

De huidige onderuitputting lijkt echter vooral te wijten aan onrealistische plannen. Arbeidsmarkttekorten worden regelmatig als schuldige aangewezen als het om onderuitputting gaat. Data hierover zijn echter schaars. De Expertgroep realistisch ramen wijst in haar recente rapport vooral naar te ambitieuze begrotingen, en noemt naast arbeidsmarkt ook beperkingen rondom aankoop, uitvoeringscapaciteit en stikstofruimte. Een voorbeeld is het ministerie van Defensie, dat van alle departementen het meest met onderuitputting te kampen heeft. De afgelopen jaren was de wens om aan NAVO-afspraken te voldoen leidend bij het opstellen van het defensiebudget, terwijl er nog geen plan lag voor de besteding daarvan. Een belangrijke reden van de huidige onderuitputting. Veel van dit geld zal uiteindelijk worden uitgegeven aan (grotendeels in het buitenland geproduceerd) materieel. Defensie heeft daarnaast moeite nieuwe mensen binnen te halen, maar dit komt omdat opleidingscapaciteit mist om alle aanmeldingen te verwerken. De arbeidsmarkt lijkt niet het grootste knelpunt voor defensie.

De arbeidsmarkt is nu nog krap, maar de verwachting is dat dit de komende jaren afneemt. Het CPB heeft zijn inschatting van de structurele werkloosheid verlaagd van 5,3% naar 4,5%. De huidige werkloosheid zit daar nog wel onder (het CPB raamt deze op 3,8% in 2025), maar loopt sinds 2023 langzaam op en de verwachting is dat dit doorzet (CPB, 2025). Dit zal sterk afhangen van de conjunctuurontwikkeling, maar de stand van de conjunctuur is moeilijk in te schatten. Het CPB rekent op dit moment nog met een licht positieve output gap, wat betekent dat de economie boven potentieel zit. De modellen van de Europese Commissie tonen echter een negatieve output gap voor Nederland (CPB, 2025).

Of overheidsuitgaven bijdragen aan inflatie hangt af van het soort uitgaven. De Nederlandsche Bank analyseerde dit in een recente studie (Brouwer et al., 2025) en concludeert dat niet alle uitgaven hetzelfde effect hebben op de inflatie op de middellange termijn. Sommige intensiveringen kunnen zelfs een deflationair effect hebben. Zo leiden verlagingen van indirecte belastingen, zoals btw en accijnzen, tot directe prijsdalingen, wat op zijn beurt een negatieve loon-prijsspiraal kan veroorzaken. Ook dragen overheidsinvesteringen relatief weinig bij een inflatie.

Waar de overheid geld aan besteed heeft ook effect op onze economische groei. Bezuinigingen op investeringen die het groeipotentieel versterken, kunnen ertoe leiden dat eerdere schuldprojecties verslechteren door lagere groei. Helaas lijkt het kabinet juist deze route te kiezen (Van Dijk en Ziesemer 2024b; Baarsma en D’Orey Neves 2024). Het CPB heeft bovendien recent zijn raming voor de productiviteitsgroei naar beneden bijgesteld (CPB, 2025).

Conclusie

De verbeterde overheidsfinanciën door ramingsaanpassingen leveren een politieke vraag op. Moet het kabinet vasthouden aan de eerder afgesproken begrotingskaders en dus elders ruimte zoeken als het meer wil uitgeven? Of past het simpelweg de kaders aan, nu blijkt dat de ramingen tijdens de formatie niet klopten? Bij het opstellen van nieuwe kaders — iets wat hoe dan ook nodig is bij de vorming van een nieuw kabinet — moeten twee fundamentele vragen worden beantwoord. Ten eerste: welk schuldniveau acht het kabinet op termijn acceptabel? Ten tweede: is het bereid de Europese begrotingsregels te overtreden en daarmee een politiek probleem in Brussel te riskeren? Een alternatief is dat Nederland zich inzet voor aanpassing van die regels.

Net zo belangrijk is de vraag of er voldoende wordt geïnvesteerd in de toekomst. Ongeacht de gekozen kaders is het van belang dat het geld goed wordt besteed met duidelijke plannen. Daarmee kunnen problemen als onderuitputting en inflatie worden verzacht. Investeringen in het groeivermogen van Nederland zijn in dat opzicht een goede kandidaat. Door hogere productiviteitsgroei daalt de schuldquote op termijn en profiteren we van meer welvaart.

[1] De SBR gaat uit van een nominale groei van 2,90% en nominale rente van 2,72%. Wat resulteert in een r-g van -0,18%. Wij gaan uit van optimistischere cijfers een nominale groei 3,10% en nominale rente van 2,7%, waardoor je uitkomt op r-g van -0,4%. De vergrijzingskosten uit onze berekeningen komen uit CPB (2019). De vergrijzingskosten die de Commissie hanteert tijdens de recente berekeningen van Nederlandse schuldoploop zijn de eerste jaren hoger, maar de reeks is niet lang genoeg om mee te kunnen nemen in onze schuldprojectie.

Literatuur

Baarsma, B. en F. d’Orey Neves (2024) Onderwijs belangrijkste determinant van groei arbeidsproductiviteit ESB, 109(4837S), 10-15.

Blanchard, O., Leandro, A., & Zettelmeyer, J. (2021). Redesigning EU fiscal rules: From rules to standards. Economic Policy, 36(106), 195-236.

Brouwer, G., de Leeuw, D. en Berbeb, R., (2025). Het effect van begrotingsbeleid op inflatie, DNB Analyse,

CPB (2019) Zorgen om morgen. CPB Vergrijzingsstudie, december.

CPB (2025) Centraal Economisch Plan 2025. CPB Raming, februari

Dijk, J.H. van, en V. Ziesemer (2023) Begrotingsbeleid toekomstig kabinet. IPE Policy Paper, 7 september. Link: https://www.instituut-pe.nl/highlights/policypaperbegrotingsbeleid

Dijk, J.H. van, en V. Ziesemer (2024a) Voorstel voor nieuw begrotingsanker. IPE Policy Paper, 7 september. Link: https://www.instituut-pe.nl/highlights/begrotingsanker

Dijk, J.H. van en V. Ziesemer (2024b) Hoofdlijnenakkoord mist structurele groeiplannen terwijl schuld oploopt. ESB, 109(4834), 282-284. Link: https://esb.nu/hoofdlijnenakkoord-mist-structurele-groeiplannen-terwijl-schuld-oploopt/

17e Studiegroep Begrotingsruimte (2023) Bijsturen met oog op de toekomst. Rapport 17e Studiegroep Begrotingsruimte, september. Te vinden op www.rijksoverheid.nl.